|

(IAR

Noticias)

01-Junio-09

|

|

|

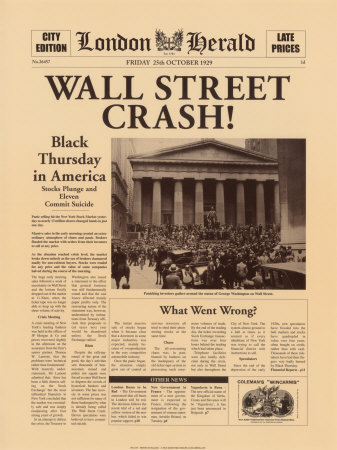

Memoria: como reflejó en su portada The

London Herald la caída de Wall Street el 24 de octubre de 1929 en el llamado

jueves negro. |

En los 21 meses que llevamos de crisis mundial no son pocos los que han

sacado a pasear la bola de cristal y quien más quien menos ha hecho ya su

quiniela. En todo este ir y venir de fechas se ha olvidado consultar el

elemento más cíclico de todos: la historia, que se repite incansable desde

tiempos de los romanos.

Por

Cristina Jiménez Orgaz - ABC, España

Metidos de lleno en el lodazal de una severa recesión resulta poco plausible

creer que con 8.000 millones, un Plan E y un montón de sonrisas es

suficiente para sentarse a regar incipientes semillas -ninguna de ellas

situadas en la órbita de las líneas maestras de la economía española-. Pero

como dice Paul Krugman «en mitad de una crisis tan grave, la cantidad de

previsiones a largo plazo que puede manejar el sistema político es

limitada».

¿Cuándo? ¿Cuándo? ¿Cuándo? Es la pregunta del millón. La que trae de cabeza

a todos antes incluso de que empezara la serie de turbulencias que han

desembocado en recesión.

En los 21 meses que llevamos de crisis mundial no son pocos los que han

sacado a pasear la bola de cristal y quien más quien menos ha hecho ya su

quiniela. En todo este ir y venir de fechas se ha olvidado consultar el

elemento más cíclico de todos: la historia, que se repite incansable desde

tiempos de los romanos.

La economía ya ha pasado por esto, pese a que ninguno de los gurús

económicos de nuestro tiempo estuviera ahí para medirle la temperatura. El

crack del 29 guarda un poso de sabiduría que encierra alguna que otra

respuesta. Y una de ellas es el punto temporal donde tintinea la luz al

final del túnel.

Entonces, los principales indicadores económicos mundiales volvieron a los

índices que había antes de la crisis tras 50 meses y fue a partir de ese

momento cuando el PIB mundial recuperó su dinamismo (ver gráfico). Esto

supone que la travesía en el desierto aún tiene 29 meses por delante.

La fecha de la recuperación es motivo de preocupación y de esperanza para

todos. La han contestado todos los jefes de Estado, presidentes de bancos

centrales, analistas y empresarios allende los mares. En España la cuestión

es especialmente sensible, todo lo más con un Gobierno que cree que la

salida está a la vuelta de la esquina.

Las evidencias de que nos enfrentamos a un periodo económico similar al

padecido en la Gran Depresión han ido cayendo poco a poco sobre la

conciencia de los analistas. En sus inicios todo parecía indicar que

teníamos delante una crisis financiera al uso con un tiempo de cura estimado

de 18 meses y una contracción moderada de los indicadores. Más tarde, la

bestia fue adquiriendo proporciones dantescas.

Es la primera vez en la historia, desde la segunda guerra mundial, que las

30 economías que pertenecen a la OCDE están en recesión. Es la primera vez

en la historia que la economía mundial va a registrar una contracción de

1,5% o incluso 2%, pese a que hasta hace poco los países emergentes parecían

poder tirar por sí solos del carro del crecimiento. También es la primera

vez en la historia que el comercio mundial va a caer un 8-9%. El contagio

está siendo generalizado y corrosivo.

En la Eurozona, las cosas pintan aún más feas. El conjunto de las economías

arrojan cifras desconocidas hasta el momento: los 16 países que la integran

van a inscribir tasas negativas del PIB varios trimestres consecutivos

empezando por éste, con una caída del 2,5%. Una situación dura hasta el

escalofrío, sobre todo en lo que concierne al desempleo.

A Christina Romer, nombrada directora del consejo de Economía por Barack

Obama, no le gusta esa comparación con el crack del 29 que ahora está en

boca de todos. La Gran Depresión era su campo de especialización como

experta en Historia Económica en la universidad Berkeley, antes de llegar a

la Casa Blanca de la mano del nuevo presidente. «En los últimos meses me he

escuchado a mí misma decir con demasiada frecuencia: `Esta es la peor

situación desde la Gran Depresión´», explicaba hace poco al semanario alemán

Spiegel.

La mayor caída del PIB global desde la II Guerra Mundial ha puesto en boga

la década de los 30. Vuelve el crack. El del 29. El que hace palidecer hasta

la insignificancia al resto de depresiones. Entonces los mercados bursátiles

perdieron entre septiembre de 1929 y junio de 1932 el 85% de su valor en un

proceso que destruyó los ahorros de miles de estadounidenses.

«Hoy día las contracciones en el mercado de acciones han sido superiores,

pero, además y a diferencia de lo que ocurrió en el 29 los que han perdido

sus ahorros en esta ocasión son más, porque en los años 30, y prácticamente

hasta los 70, sólo el 5% de la población de las economías avanzadas tenían

en su patrimonio acciones. Hoy ese porcentaje es del 48% (ya sea

directamente o indirectamente a través de vehículos financieros como los

fondos de inversión). La trascendencia que tiene es muy superior ahora que

la de entonces», explica pausado Emilio Ontiveros, catedrático de Economía

de la Universidad Autónoma de Madrid y presidente de Analistas Financieros

Internacionales (Afi).

No se repiten los errores

Esta pérdida brutal de riqueza ocasionó una fuerte disminución en el

consumo, en parte debido al aumento de la incertidumbre sobre los ingresos

futuros. El pánico vino a sumarse a la parálisis de las instituciones y la

locura se tornó colectiva.

Pese a que la extensión de la crisis era inevitable, Alberto Recarte, uno de

los economistas con más peso en el panorama económico nacional afirma en su

libro «El informe Recarte 2009» que, al menos, en esta crisis «se han

evitado los errores cometidos en política monetaria, fiscal y arancelaria»

llevados a cabo durante la Gran Depresión.

En aquel momento las políticas proteccionistas intensificaron la caída de

los intercambios internacionales que disminuyeron un 65% en 1932 con

respecto a 1929. El primero en instaurar medidas de carácter nacionalista

fue Estados Unidos, pero las principales potencias europeas no tardaron en

sumarse y Francia, Reino Unido y Alemania aprobaron leyes en el mismo

sentido.

La primera de las consecuencias se dejó sentir en la productividad de los

países que, al no poder acudir al mercado internacional para abastecerse,

comenzaron a producir los bienes que no podían importar, «no por

convencimiento ni ideología», advierte Recarte, «sino como única forma de

sobrevivir ante la falta de divisas con las que importar lo necesario para

mantener la actividad económica».

En esta crisis, la tentación de incrementar los aranceles para proteger la

industria nacional pasó rozando los pensamientos de más de un jefe de

Estado, pero la reunión del G-20 en Washington se acordó ( y recordó) el

flaco favor que se haría a la economía mundial.

El propio FMI dedica un capitulo entero de su último informe «World Economic

Outlook» a analizar las similitudes y el camino seguido en esta crisis y la

del 29. Y una de las primeras consecuencias que advierte es que en 1929 hubo

una «falta de respuesta coherente que agravó la duración de la depresión

mundial».

La recuperación entonces...

Del crack del 29 los países fueron saliendo con sus propias recetas. Cada

uno utilizó una mezcla distinta con los ingredientes que tenían a mano. «Las

cinco principales economías del mundo aplicaron confusas y desordenadas

combinaciones de medidas de carácter monetario, fiscal y políticas de

estímulo bancario. Cuanto antes lo hicieron mejores resultados tuvieron»,

explica Bradford DeLong, catedrático de Economía en la Universidad de

California en Berkeley y ex subsecretario del Tesoro de Estados Unidos. «Los

primeros en iniciar su propio `New Deal´ fueron Reino Unido y Japón en 1931.

Alemania y EE.UU. comenzaron en 1933. La zozobra francesa duró hasta 1936 y

eso le hizo permanecer a la cola de la recuperación», afirma DeLong.

Si el mismo esquema se repitiera ahora en el panorama económico

internacional, varios analistas sostienen que la contundencia de las medidas

de estímulo fiscal y de las políticas monetarias aplicadas por EE.UU. le

convertirá en el primer país en ver la luz al final del túnel. No hay que

olvidar que mientras el Tesoro estadounidense rebajaba sin pudor los tipos

de interés hasta el 0,25% en los primeros compases de la crisis, en Europa

el BCE mantuvo hasta septiembre de 2008 en niveles altos (4,25%). La

economía norteamérica fue la primera en adoptar medidas y será la primera en

salir de la crisis, seguida de China y Alemania, exportadores netos, y más

tarde el alivio llegará a Europa. España a la cola según el Comisario

Europeo de Asuntos Económicos Joaquín Almunia, entre otros.

... la que le espera a España

Esto será así porque tal y como reconoció el propio Miguel Ángel Fernández

Ordoñez en su comparecencia el pasado mes de febrero en el Congreso, España

arrastra desde hace tiempo desequilibrios internos que necesitaban un ajuste

y que han provocado un menor dinamismo en su crecimiento al margen de la

crisis internacional. También apuntaba el gobernador del Banco de España a

que la recuperación de la confianza necesita de compromisos del Gobierno con

respecto a la mejora de déficit en los próximos años.

España tendrá que esperar a que se reactive la demanda de los países

compradores y a que las familias de nuestros principales emisores de

turistas recuperen la confianza para activar el sector de nuestra economía

que -hasta ahora- nunca nos ha fallado: el turismo. Porque pase lo que pase

hoy el sol saldrá mañana.

*****

|